网上炒股配资开户

网上炒股配资开户

十大稀土矿龙头股一览

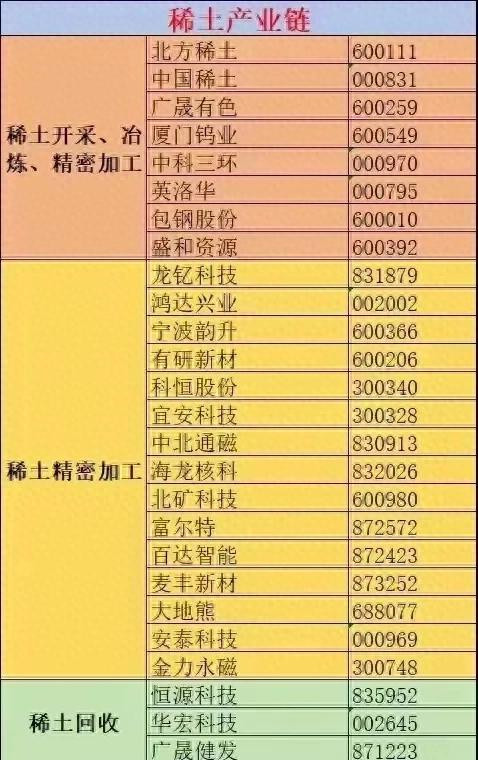

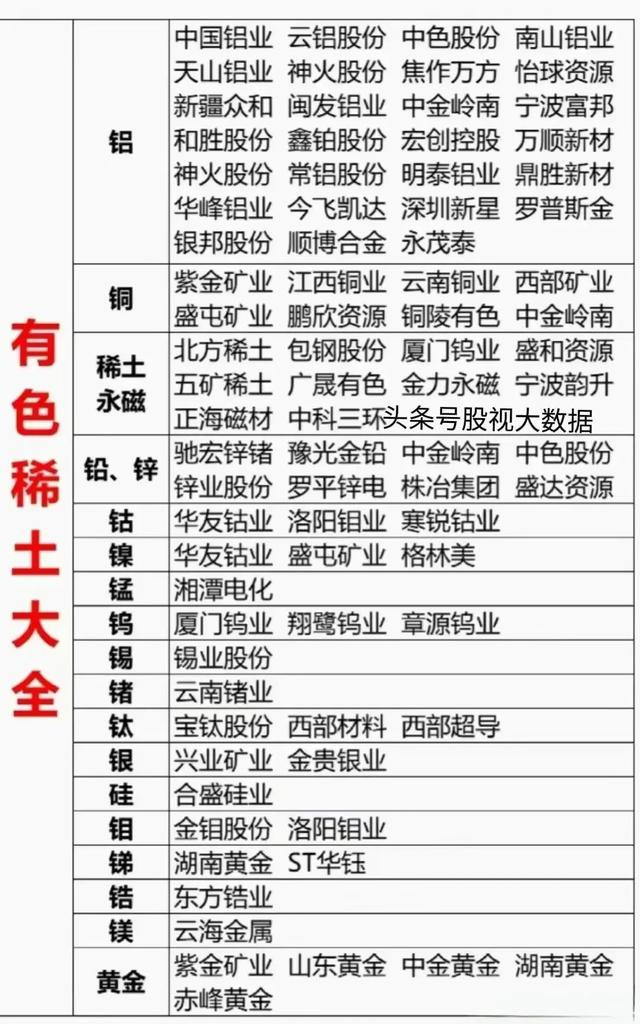

1. 北方稀土(600111):全球轻稀土龙头,全产业链定价权掌控者

核心逻辑:作为中国稀土集团核心上市平台,北方稀土依托白云鄂博矿独特资源禀赋,构建了“采矿—选矿—冶炼—应用”全产业链布局。白云鄂博矿占全球已探明稀土储量43%,公司通过排他性协议掌控该矿80%的轻稀土开采权,年稀土氧化物(REO)产能达12万吨,占全国总量的48%。

竞争壁垒:

- 资源性:独家运营白云鄂博矿综合利用项目,稀土精矿定价机制(与包钢股份联动定价)保障低成本原料供应;

- 技术领先性:稀土分离技术纯度达99.99%以上,氯化稀土、碳酸稀土等初级产品市占率超60%;

- 政策护城河:核定的稀土开采、冶炼分离指标连续十年居全国榜首,2024年分别占比38%、40%。

业绩表现:2024年营收385亿元,稀土业务毛利率28.7%,旗下磁材板块(高性能钕铁硼产能5万吨)深度绑定头部客户。

2. 中国稀土(00769.HK/000831):中重稀土整合核心平台,五矿集团战略支点

战略定位:中国五矿集团唯壹稀土上市平台,承担南方中重稀土整合任务。公司掌控江西、福建等地离子型稀土矿,主导产品为高纯氧化镝(Dy₂O₃)、氧化铽(Tb₄O₇),中重稀土分离产能达8000吨/年,占全国总量的35%。

资源优势:

- 稀缺性资源:离子型稀土富含镝、铽等重稀土元素,广泛应用于军工、高端芯片,全球储量仅占稀土总量3%,中国占全球离子型稀土产量的90%;

- 产能利用率:2025年一季度分离产能利用率达95%,远高于行业平均的72%,主要受益于新能源汽车电机(钕铁硼需添加重稀土提升耐高温性)需求爆发。

运作:2024年收购广东富远稀土51%股权,新增离子型稀土采矿权2个,资源储量提升至15万吨(REO),目标成为国内中重稀土定价中心。

3. 广晟有色(600259):广东稀土运营商,中重稀土+新能源赛道双轮驱动

区域性:作为广东省稀土产业集团核心企业,持有省内全部5个稀土采矿权证,掌控新丰稀土矿、平远稀土矿等主力矿区,2024年稀土开采指标2100吨(中重稀土占比超60%),居全国前三。

产能升级:

- 分离产能从8000吨/年提升至1.2万吨/年,重点发展超高纯氧化镥(Lu₂O₃纯度99.999%)、氧化钇(Y₂O₃)等高端产品;

- 与宁德时代、明阳智能签订长单协议,2025-2027年供应稀土永磁材料合计5000吨,锁定新能源赛道增量需求。

红利:受益于南方离子型稀土矿开采秩序进一步规范,未来两年业绩增速有望突破25%。

4. 盛和资源(600392):全球化资源布局标杆,海外矿山+国内冶炼协同发展

独特模式:唯壹实现“海外资源+国内加工”双轮驱动的稀土龙头,控股美国芒廷帕斯矿(全球著名轻稀土矿,储量超200万吨REO)、澳大利亚格陵兰岛科瓦内湾矿,海外权益资源量占公司总量的65%。

产业链协同:

- 国内冶炼基地(四川、山东)年处理稀土矿能力20万吨,稀土氧化物产能4万吨,其中99.99%纯度产品占比提升至45%;

- 稀土永磁业务聚焦高端领域,汽车EPS电机磁材市占率达18%,2024年出口额同比增长32%,主要销往日本电产、德国博世等企业。

成本优势:海外矿山采用露天开采,单位成本较国内轻稀土矿低30%,叠加国内冶炼环节规模效应,综合毛利率较行业平均高5-8个百分点。

5. 厦门钨业(600549):钨稀双主业龙头,中重稀土全产业链深度布局

资源储备:拥有福建龙岩、长汀等稀土矿区,稀土储量13万吨(REO),其中中重稀土占比达55%,2000吨/年分离产能全部用于深加工,避免低价出售初级产品。

产业升级:

- 控股的龙岩稀土工业园形成“稀土分离—磁材—器件”产业链,高性能钕铁硼产能3万吨,主要供应比亚迪半导体、大疆创新;

- 研发稀土储氢材料,与宁德时代合作开发固态电池用稀土基电解质,技术突破后有望打开新增长极。

表现:2024年稀土业务营收占比提升至18%,毛利率25.6%,较2022年提升9个百分点,主要受益于中重稀土价格上涨及高附加值产品占比提升。

6. 中科三环(000970):全球钕铁硼磁材老二,技术驱动高端市场突破

行业地位:全球第二大钕铁硼永磁材料生产商(仅次于日本日立化成),年产能10万吨,高端磁材(N52及以上牌号)占比达35%,主要应用于新能源汽车驱动电机、工业机器人。

技术壁垒:

- 独创“低温烧结工艺”,磁体单耗稀土降低12%,生产成本较同行低15%;

- 与中科院物理所合作开发钕铁硼废料回收技术,回收率超95%,构建“资源循环—生产—应用”闭环。

客户结构:特斯拉、宝马、蔚来等车企订单占比40%,2024年新能源汽车磁材营收同比增长45%,毛利率提升至22%,高于行业平均的18%。

7. 横店东磁(002056):永磁铁氧体龙头跨界稀土永磁,产能扩张提速

业务转型:作为全球永磁铁氧体龙头(年产能20万吨,市占率15%),2022年起布局稀土永磁赛道,新建5000吨高性能钕铁硼项目2024年达产,产品聚焦风力发电、智能家居领域。

协同效应:

- 铁氧体与钕铁硼磁材客户高度重叠(如金风科技、美的集团),销售渠道复用降低营销成本;

- 依托横店集团稀土资源采购平台,原料成本较行业平均低8%,2024年稀土永磁板块毛利率达20%。

未来规划:2025年稀土永磁产能规划提升至1.5万吨,目标实现营收占比从当前5%提升至15%,成为第二增长曲线。

8. 银河磁体(300127):粘结钕铁硼全球隐形冠军,出口替代逻辑清晰

细分领域:全球粘结钕铁硼磁体龙头(市占率30%),产品90%出口,主要应用于汽车微电机(EPS、雨刮器)、工业自动化设备,年产能1.2万吨,平均售价较烧结钕铁硼高20%。

竞争优势:

- 独家掌握“热压成型+快速冷却”工艺,磁体尺寸精度达±0.005mm,满足高端电子器件微型化需求;

- 建立稀土废料回收体系,原料自给率达40%,在稀土出口管制背景下,海外客户(如博世、电装)加速转向公司采购。

业绩弹性:2024年海外营收同比增长28%,公司高性价比产品有望抢占日本企业市场份额,预计市占率可提升至40%以上。

9. 英洛华(000795):稀土永磁+电机一体化供应商,深度绑定头部车企

产业闭环:旗下英洛华磁材(稀土永磁)与英洛华电机协同发展,形成“磁材生产—电机组装—系统集成”产业链,2024年钕铁硼产能增至1.2万吨,其中30%用于自用电机生产。

客户合作:作为比亚迪、特斯拉二级供应商,供应新能源汽车驱动电机磁钢及伺服电机,2024年新增3000吨产能主要用于满足比亚迪海豹、特斯拉Model 3订单需求。

资源保障:参股江西赣州某稀土矿山(持股20%),年供应中重稀土精矿500吨,锁定高端磁材原料供应,降低对外部采购依赖度。

10. 焦作万方(000612):电解铝主业跨界稀土,股权价值重估潜力显著

战略参股:持有中国稀有稀土(央企中国钢研旗下)11.73%股权,后者掌控四川、云南等地稀土矿,拥有5000吨/年稀土分离产能,2024年净利润同比增长65%,稀土资产证券化预期强烈。

稀土行业正处于供需紧平衡驱动周期:

- 供给端:国内实行开采指标配额制(2024年指标同比仅增3%),海外矿山(如美国芒廷帕斯矿)扩产周期长(建设周期3-5年),供给弹性有限;

- 需求端:新能源汽车(单车稀土用量3-5kg)、风电(每MW稀土用量1.5吨)需求年增速超20%,叠加机器人、量子计算等新兴领域渗透,2025年全球稀土需求缺口或达15%;

网上炒股配资开户

网上炒股配资开户

百川资本提示:文章来自网络,不代表本站观点。

热点资讯